好險網/新聞編輯中心

幼兒學前長照扣除額 排富

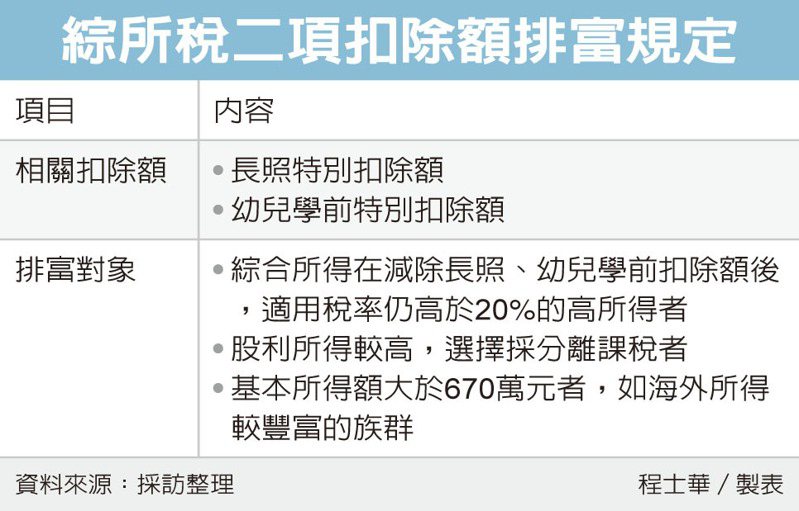

對於高所得族群而言,報稅時欲主張幼兒學前扣除額、長照扣除額等特別扣除額,須留意三項排富條款,台北國稅局表示,三項標準分別為適用綜所稅率超過20%、股利所得採分離課稅,以及基本所得額超過670萬元者,便無法主張前述二項扣除額節稅。

綜所稅的課稅級距共分五級,由低到高分別為5%、12%、20%、30%、40%,官員指出,依照今年度適用的標準來看,綜合所得淨額大於54萬元、未超過121萬元的部分,是依12%稅率課稅,但超過121萬元後,課稅稅率則會從20%起跳。

官員表示,第一類的排富對象,是針對年度綜合所得總額較高的族群,若在減除長照、幼兒學前二項特別扣除額之後,仍高於上述121萬元的標準,便會成為排富的對象,不適用這二項節稅措施。

值得注意的是,官員表示,因應物價上漲,從2022年度開始,也就是2023年申報綜所稅時,年度綜合所得淨額要超過126萬元,才會落入上述排富標準之中,不過明年申報仍是適用121萬元的標準。

第二類排富對象,是在申報綜所稅時,選擇將股利以及盈餘按28%稅率分離計稅的族群,意即股利所得大戶,官員表示,通常適用綜所稅率高於30%的族群,才會採行股利分離課稅,因此這類族群與第一類重疊度很高。

至於第三類排富對象,官員表示,牽涉到《所得基本稅額條例》,這方面的計算比較複雜,是將綜合所得總額加上海外所得、出售未上市櫃股票所得,以及特定保險給付等項目後,另外計算出的「基本所得額」,若高於670萬元,也會成為排富對象。

舉例而言,官員表示,陳先生可能在國內的所得僅約100萬元,但平時是以海外投資的收入為主,今年度的海外所得合計便高達新台幣1,000萬元,因此他不受前二類排富標準影響,但是因為基本所得額超過670萬元,因此被歸入第三類排富標準,無法適用幼兒學前及長照扣除額。

《延伸閱讀》