勞工最擔心退休後沒錢過生活

雖然政府已經建構勞保年金化及勞退新制雙退休制度,但是因為起步晚,對不同世代勞工的退休經濟生活保障程度有別,四、五十歲以上勞工只能以勞保年金為主、勞退為輔;年輕世代勞工應可勞保、勞退雙享,勞工最好搞清楚、算明白,以免錯估退休金而淪為「下流老人」。

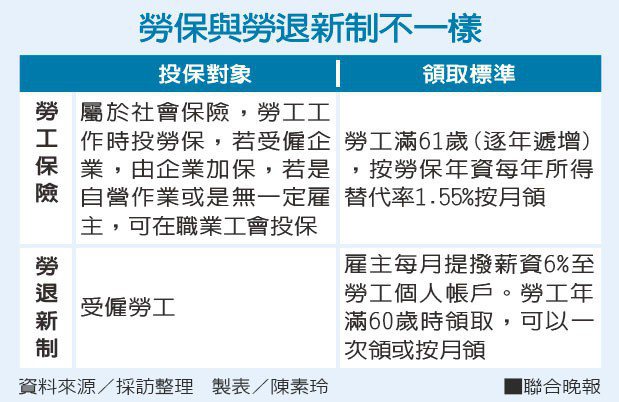

勞保與勞退是勞工兩大退休保障

其中勞保原本只有一次金,2009年才正式實施年金制度,迄今已邁入第10年,勞工退休後,可根據勞保年資計算年金,以每年所得代替率1.55%計算每月可領的年金。舉例而言,如果勞保投保年資是20年,則所得替代率是1.55%X20=31%;如果年資30年,則所得替代率是1.55%X30=46.5%。勞退新制則是2005年開辦,由雇主每月提撥薪資6%到勞工帳戶,勞工滿60歲時開始領月退或一次領走。

由於勞保已經開辦68年,以勞保年資計算勞保年金,因為沒有上限,對勞工較有利。但勞退新制上路只有13年,個人帳戶累積的金額有限,以目前四、五十歲勞工為例,等到60歲時,多數帳戶頂多只有數十萬元,保障較有限。但是若是目前二、三十歲年輕勞工,雇主提撥三、四十年後,帳戶累積的金額比較多。例如若是平均月薪4萬元,一年雇主約提撥28800元,30年提撥86萬4000元,若再加計每年投資效益,或是自行提撥,就有1、200萬元。

也就是說,由於勞退新制較晚開辦,對老一輩勞工只是杯水車薪,只能靠勞保年金過退休生活。勞保局就統計,截至今年3月止,超過110萬人勞工領勞保年金,但目前107萬餘名正在請領勞保老年年金的勞工中,只有113人因於2005年7月勞退新制開辦後選擇勞退新制,由於將雇主合意結清勞退舊制年資結清的退休金移入至新制個人專戶,因此可併計舊制年資,提前符合勞工月退休金請領條件,同時月領勞保和勞退雙年金,但多數勞工因為未達到舊制年資(同一公司工作25年),勞退新制大概只有幾十萬元。

如果你是四、五十歲以上中高齡勞工,要有心理準備未來退休時,只能以勞保年金為主,勞退新制為輔。還好勞保年金是按月發給給付,活到老領到老,且設有物價指數調整機制調高年金,較能確保給付金額的購買力。據統計,退休勞工選擇老年年金比例已由98年的67%,提升至106年的80%,擇領年金的比例逐年提昇,顯見大多數勞工朋友認同月領老年給付,以安定退休生活。