好險網/新聞編輯中心

金管會監理大刀揮向附保證的投資型商品,非保證身故給付類型將停售。壽險公會秘書長林金樹昨(5)日在一場論壇透露,公會已爭取保留「保證最低身故給付(GMDB)」類型,保險局官員證實其說法,但將搭配商審機制控管GMDB。

世界投資者周聯合論壇昨日舉行,林金樹受邀演講後新冠肺炎時代保險策略與退休保障規劃策略。演講時談及,保險是台灣民眾很多人當成退休理財的工具,寧可得到2%或1.6%的宣告利率,顯示理財行為保守。

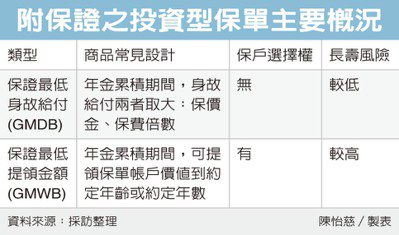

林金樹說,可做為退休規劃的保單有兩種:投資型、傳統型,投資型方面,「附保證給付的現在監理機關正在研議要砍掉」。他會後解釋,壽險公會已向保險局建議,保留GMDB類型,換言之, 先前熱銷的保證最低提領金額(GMWB)面臨下架命運。

國內目前銷售附保證投資型商品的壽險公司共有五家:國泰、富邦、台灣、三商美邦、安聯,壽險公會統計,今年前八月,這類保單初年度保費(FYP)284億元、總保費(GWP)293億元。商品型態全部是變額年金,新台幣、外幣都有。

國內壽險業賣的附保證給付變額年金,保證給付都在年金累積期間,視被保險人是否死亡,分成保證最低身故給付、保證生存提領兩大類。金管會保險局官員昨晚表示,未來將只允許銷售保證最低身故給付類型。

官員解釋,非身故給付型的附保證投資型保單,取決於保戶的行為、會製造壽險公司的風險。其要啟動保證提領的時間點由保戶決定,壽險公司較難精準掌握該準備多少錢來支應保戶提領的金額。

保險局雖然允許壽險業者繼續銷售保證最低身故給付的投資型保單,但也將強化管理。官員預告,將修正商品審查規定,讓GMDB在保費計算上有一致基礎。

官員解釋,計算GMDB成本時,應考慮性別、年齡,例如男性死亡率較高、保費按理較貴,年輕人保費應該比較便宜,但有壽險公司不分性別、年齡在計算保費,公平性有問題。

《延伸閱讀》