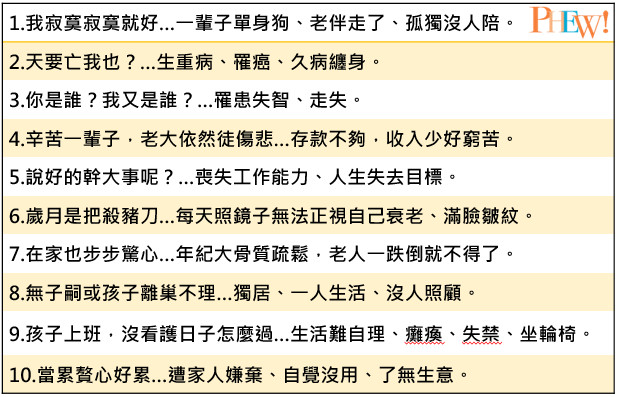

根據一家網路聲量調查媒體,針對「60歲後『人生末班車』有哪些不幸站點」的調查結果顯示,網友最鼻酸的10大老年生活,有以下10項:

事實上,以上除了第1、6、8、10項之外,如果在退休之前,買好以下保單,其他幾項最令人害怕的晚年生活,都可以迎刃而解。

第一張保單:終身還本壽險或年金險

前面網友票選出來10大老年不幸生活的第4名,就是「存款不夠,收入少好窮苦」。

在眾多保單中,目前就只有各種還本型壽險,以及年金保險,可以定期提供保戶一筆生存保險金或年金。但兩者仍有以下4大差異,值得想要藉保險幫自己轉移退休金不足風險的保戶注意。

首先,給付時間及頻率不同。終身還本型壽險是在投保一定年期(例如第二年,或三、五年)後,就開始領取生存保險金,且生存保險金的領取頻率,可能是一年,也可能是兩年或三年以上。

至於年金保險,則是在保戶投保的隔年(專指「即期年金險」),或是一定年期(至少10年,或15、20年,甚至是被保險人一定年齡)之後,才開始領取,且領取頻率一律是「按年或按月給付」。

其次,有關「保證領取」給付的規定不同。以年金險為例,絕大多數都有「保證給付」的機制,也就是說,被保險人只要持續存活,都可以分年或按月領取年金(最長可到被保險人110歲為止)。如果被保險人在保證領取年金的期間內身故,保險公司還會以貼現的方式,將未領完的保證年金,發給指定的身故受益人。

然而,終身還本型壽險是只要被保險人生存,就可以「活到老、領到老」,只有在年齡超過110歲左右(各張保單規定不同)後,保險公司給付一筆「祝壽保險金」後,契約就此終止。

再者,每期領取金額規定不同。以終身還本型壽險為例,只要被保險人生存,大多數生存保險金金額都是固定不變的;但如果是年金險,許多保單都有「過了保證期間,年金金額就降為原金額1/10」的規定。

最後,資金運用靈活度不同。終身還本型壽險的要保人,不論在任何時候,都可以用此保單進行「保單借款」,且還有身故、全殘的保障。但是年金險在正式開始領取年金之後,就不能進行保單借款,同時也無法進行有效的資產移轉功能。

第二張保單:各種健康險

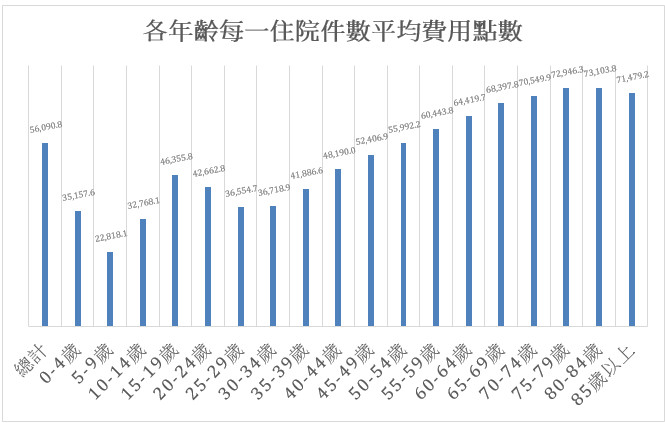

根據衛福部「104年醫療統計年報」顯示,從55歲開始,每件住院平均住院點數就超過整體平均值,隨著年齡越高,花費也越高。所以,能夠幫忙客戶轉移高齡醫療費用風險的住院醫療險,就是避免出現不幸晚年生活的重要保單。

資料來源:衛福部「104年醫療統計年報」

此外,根據衛福部「106年死因統計結果分析」,去(2017)年國人10大死因的前5名,分別為「癌症」、「心臟疾病(高血壓性疾病除外)」、「肺炎」、「腦血管疾病」及「糖尿病」。

除了第三名的肺炎之外,其餘4項,就屬於癌症險與重大疾病險、特定疾病或重大傷病險的保障範圍之內,這些都是避免不幸晚年生活的重要保單。

第三張保單:長照概念保單

網路調查中的第3項「罹患失智」,或是第9項「生活難自理、癱瘓、失禁、坐輪椅」,都反映出在失能或失智之後,由於生活難以自理,必須靠專人照顧的窘境。

一般來說,在家聘請外勞,一個月至少也要22K以上;如果送到專業照護機構,一個月的花費要4-6萬元不等。如果擔心自己因為失能或失智,衍生出高額的照護費用,最好的辦法,就是及早投保長照概念的保單,例如傳統的長照險、有定期給付的特定傷病險或失能扶助險。

第四張保單:意外傷害醫療險

特別以第7項「年紀大骨質疏鬆,老人一跌倒就不得了」為例,正因為骨鬆問題嚴重,老人家一跌倒,就會發生嚴重骨折。

但由於骨折之後,多半需靠靜養的方式,讓骨頭自然癒合,幾乎不用住院。因此,只有提供「骨折未住院保險金」的日額型意外傷害險,能夠提供相關的保障。

新聞摘要及連結:面對家中長輩日漸虛弱的身軀,許多年輕人內心充滿恐懼與不安,質疑自己能否像他們年輕時,一肩扛起照顧全家的責任,帶給老小無憂無慮的生活。聯合新聞網