好險網/新聞編輯中心

大數字/金管會整頓…利變型壽險買氣 探八年新低

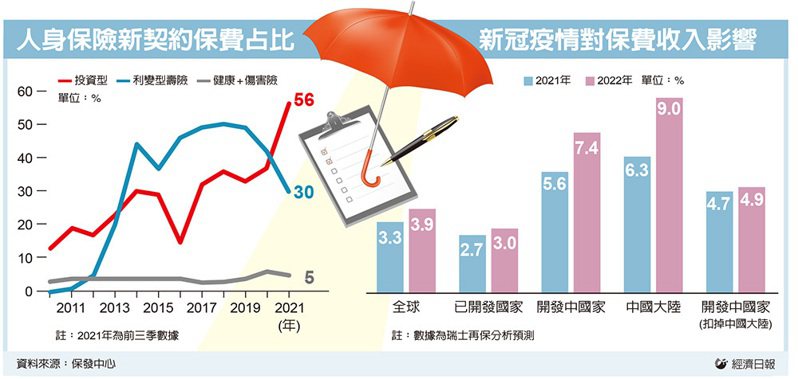

為接軌有「保險大魔王」之稱的國際會計準則17號公報,同時希望保險回歸保障本質,金管會大力整頓「高儲蓄險」,據保發中心最新統計,國人儲蓄險中的主力「利變型壽險」已從過去的最高峰五成,降至2021年前三季只剩下三成,有望來到2013年之後,八年來新低紀錄。

金管會認為在低利率環境下,高儲蓄性質保單共有六大風險,即快速吸金後,壽險公司產生資產負債無法匹合、保證利率高於投資報酬率、資金去化壓力、國外投資比率偏高、匯率風險及偏離保障本質不利接軌IFRS17,因此自2019年開始就連續祭出各項管制手段,2020年7月更一舉推出四大新制,包括調高死亡保障門檻、宣告利率平穩機制、新契約責任準備金利率調降、規範契約服務利潤 (CSM)不得為負值,新制上路後,儲蓄險若追求高利將變得非常昂貴,變相抑制了買氣。

據壽險公會統計,截至2021年9月底初年度保費7,824億元,利變壽險只占三成,意味著只賣出2,347億元。與過去一年保費收入動輒七、八千億元比較,壽險業務員與銀行理專佣金收入跟著銳減。

據保發中心統計,截至2021年前三季,儲蓄險主力的利變型壽險比重降至30%,相較於2020年底還有42%,進一步探低,尤其這個數字跟2018年高峰時的50%相比,更是不可同日而語,除了顯示金管會大力整頓已見成效,新冠疫情讓全球央行採取極低利率、甚至逼近零利率,利變型保單的宣告利率跟著直直落也是主要原因。

目前市面上只剩有些美元利變保單宣告利率還在3%以上,扣掉預定利率後還要承擔換匯風險,可用來「儲蓄」的誘因大減,所幸靠著2021年新台幣獨強,讓美元保單還剩一點買氣,其餘幣別,尤其是新台幣利變保單,宣告利率低到1.4%至1.7%,扣掉預定利率後比存網路銀行數位帳戶還低,幾乎是「乏人問津」,2021年買氣恐創新低。

儘管如此,國人也沒有一窩蜂湧向保障型商品,新冠疫情雖讓國人健康意識高升,帶動防疫險買氣,傷害險與健康險占比在2020年創下新高的6%後,2021年前三季亦有5%,但是跟往年3%至4%相比,亦僅是增加一點點。

反而國人是將「儲蓄險」的熱情,轉投入風險更高的投資型保單懷抱。據保發中心統計,截至2021年前三季,投資型保單比重高達56%,占比歷來最高。

不過今年利變型保單有機會「自谷底攀升」,外界預估美國聯準會(Fed)2022年將升息3碼,國內利變保單宣告利率一般向Fed靠攏,而今年下半年保險局公布新責準率,也會參考利率走勢。

保發中心董事長桂先農表示,最近十年壽險儲蓄型商品成為民眾理財重要工具,保費收入大量增加,造成壽險資金去化壓力,但長期的低利率讓儲蓄型商品銷售縮減,促使壽險業者發展投資型商品或健康險、傷害險,2021年利變型壽險初年度保費明顯下降,投資型年金有顯著上升趨勢,未來利率如果上升,民眾有顯著理財需求,國內保險業是否會回頭來推儲蓄型商品,有待觀察。

《延伸閱讀》