前一陣子看到一篇文章,它的標題是:你的保險業務員專業嗎? 文中說怎麼去判斷保險業務員專不專業,比較合適與正確的檢驗標準應是:業務員為客戶規劃的保單,有沒有真正滿足客戶保障的需求?

文中有一個觀點我覺得蠻認同的是:”專業的保險業務員,應先賣給保戶需要的足夠保障型保險,再賣給客戶想要的儲蓄型與還本型保險。

如果客戶的保障型保險金額不夠,就應教育保戶,保險的本質是保障;這是保險業者責任。

結果在Line的群組中針對這篇文章的討論中,有人就寫下了這樣的訊息:去年有一位保險公司的窗口到我們單位去做宣傳,期間談到2016年過年前的台南大地震,某一家公司有一位保戶身故,理賠金卻只有$200多元,結果沒有人敢去送理賠金,最後是用雙掛號寄出支票。

有人推測說他可能是買的是終身醫療險,因為他買的不是壽險,因此身故不會理賠,這個保戶收到的只是保險公司退還的未到期的保費。

如果你買了保險,這應該是你不樂見的結果:買保險付了一堆保費,但是真的發生了事故,因為保險規劃不當,沒有買到需要的險種,因此你的家人、受益人等無法從保險公司拿到理賠。保單規劃需要注意什麼? 以下幾個方向可提供參考:

1 .先做好保障再談其他

保險需求分析是業務員最基本的必備能力,如果你的業務員為你規劃保險時,不先問你的需求是什麼,而是一來就跟你談商品,那你大可跟他說謝謝再聯絡了。

保險需要的就是:你會怕你因為突然的疾病、意外等風險發生,讓你的家人頓失依靠,因此你事先做好風險轉嫁,期望萬一風險發生時,你的家人因為有這保險給付,可以繼續過他們的生活,不致於生活發生困難。

這個行業的從業人員跟客戶的關係相當密切,它也是需要從業人員對客戶付出愛與關懷的,業務員需要的是為客戶著想,為他們規劃需要的保障。

當你知道了你的保障的需求後,當然還是需要根據你的財務狀況,來做決定購買什麼樣的保險,最好是用最低的保費,買到最高的保障。

當你把這個保障的需求都已經做完了之後,再來談其他的儲蓄或是投資等等的需求。

不要忘了保險最主要的功能就是保障,所謂的保障,就是要利用保險的槓桿功能:少少的保費,去換高額的理賠。

就像意外險一樣,你付出一年1,200元的保費,它提供你100萬的保障,這樣的槓桿倍數足足有833倍了。

如何利用最少的保費,買到最高的保障,你應該善加利用定期險,低保費、高保障的特性,不要有一定要拿錢回來的觀念。

你利用終身險或儲蓄型保險,來做你的壽險保障規畫,其結果就是你付出很多保費,但是保障沒多少。

2. 做好財務規劃,買負擔的起的保險

常常看到有人因為沒有在財務上做好規劃,買了超過自己經濟能力負擔的保險,一個真實案例是:家庭年收入40萬,結果一年保費支出要19萬,以致於家庭財務上捉襟見肘,因為繳不起,所以買保險事實是替他們增加了更多的債務。

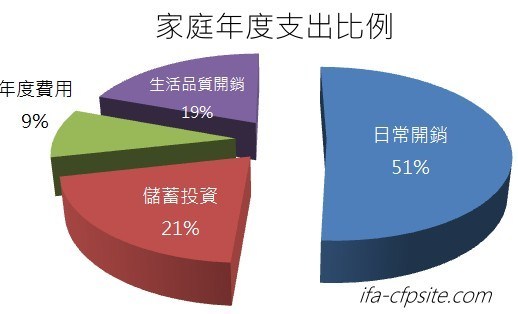

請你把家庭一整年的收入支出整理一下,你會需要記帳,把幾個月的支出項目金額列出來,還有每年度的年度支出:稅金、保險等等也列上去。

最後你可以整理成一張表,你會知道你在每一個項目的支出金額有多少,例如以下的圖表:他們的食、衣、住、行等日常開銷占了51%,年度費用(保險、稅金等)占了9%。

當你把這些年度支出的比例都規劃好了之後,在你財務上可以負擔起的範圍內來規劃保險,不要讓它超出你的負擔能力。

否則的話,保險可能還沒有幫你發揮風險轉嫁的能力,就為你帶來更多的負債。

如果規劃不當,那是會造成得不償失的結果的。尤其是你如果買的是長年期的保單的話,它在前面幾年的現金價值通常是非常的少,如果繳不起保費,保單能夠替你墊繳的時間也沒多長,你的保單可就很快就失效沒保障了。

3.讓保險回歸本質,不同功能不要混淆在一起

現在因為保險的預定利率太低、保費貴,金融業者在推展傳統的壽險上面碰到了蠻大的困難,於是就有人想出各種辦法來推銷保單,譬如把保單包裝成每個月可以配息,讓人覺得是一個相當不錯的保單。

因為固定配息5%、6%比定存高很多,但事實是:它本質就是一種投資的保單,本金不但不保證保本,而且它的配息可能多數是來自於本金的。

有些的金融從業人員更加厲害,他們慫恿客戶去做房屋貸款,貸款下來之後,再讓客戶去買這種類全委的投資型保單。

房貸的利息約2%保單,如果保單配息5%、 6%,這中間有3~4%的差距,他們美其名為活化資產、賺利差。

但是這樣的規劃,其實他都沒有考量到的是是利率變動的風險,萬一房貸升息到4%的時候,那情況又會如何? 而且投資本身就是會有風險,你的本金有可能會虧損,加上以現在的投資環境來看,它的配息來自於本金機率很高,本金虧損加上用本金來做配息,這些因素加起來,這保單的配息是有可能越配越少的。

所以我建議你,還是讓保險回歸它的本質,保險公司本身的功能及強項就是提供保障,要做基金的投資,你大可直接購買就好,透過保險公司的類全委保單做投資,你的成本就是會比較高,因為中間的保險公司,及代操的投信公司都需要再賺一手。

而平常關心一下,學習一些財經、金融方面的知識,讓你在做這些金融商品的選擇時,有基本常識可以做判斷,避免走入誤區,讓你的理財投資能夠持盈保泰,也應該是需要去做到的。

如有疑慮請聯絡廖義榮老師:[email protected]