退休準備到底需要準備多少錢? 相信你一定被一堆的基金公司、壽險公司、媒體新聞及理財專家搞的暈頭轉向了:有人說沒存夠3,000萬你別想退休,有人說要1,000萬,到底誰對?

我只能說數字都是別人炒作出來的,退休不必把自己搞的那麼緊張,退休準備是一定要做的,因為醫學發達人類壽命延長了,如果正常狀況下你退休後還有20年可以活的話,這麼長的一段時間生活費要靠什麼來支應? 不早做準備是不行的。

退休準備需要考慮的因素有以下幾個:

1. 你預期退休以後每月的生活費多少?

2. 退休後預期年數多少?

3. 物價指數:通貨膨脹率多少?

退休後因為已經沒有工作收入,但是又要有生活費等支出,因此退休規劃最基本的原則就是以上述的三個因素來推估你所需要的退休金。

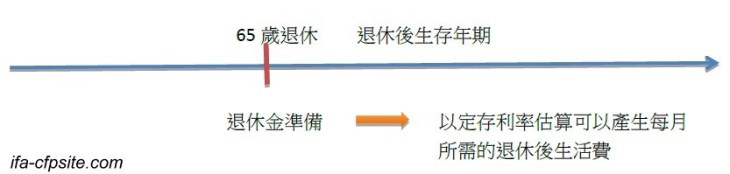

大原則就是在我們還可以工作的時間,去累積到我們退休所需要的退休金準備,當退休後就以這樣的退休金準備,以最保守的方式把這筆錢放在銀行的定存或是保守的投資工具,它可以提供我們每月所需的退休後生活費。

但是通貨膨脹也是我們要考慮進去的因素,因為物價的逐年上漲,如果不把這因素考慮進去,到時準備的退休金會發生無法支應生活花費的狀況。

物價的上漲代表的是貨幣購買力的下降,因此以後你必須要更多的錢才能購買相同的東西。

如下表如果在3%通膨下,到20年後物價將是現在的1.81倍,因此如果你想要20年以後的退休生活費,可以維持現在每個月50,000元的水準,那時你將會需要50,000元 x 1.81=90,500元。

如果你想要20年以後,有現在每個月50,000元水準的退休生活費,計算的架構是這樣子:

1. 20年後你需要的錢,每個月是: 50,000元x1.81=90,500元

2. 假設你到時可以領到的勞保年金: 19,053元/月

3. 假設到時可以領到的勞工個人退休金: 15,984元/月

4. 退休金缺口:

90,500元-19,053元-15,984元=55,463元/月

如果以2%投資報酬率算的話,你必須在20年後退休時準備: 10,981,868元。

剩下的問題是如何在20年內存到10,981,868元,當然它跟你可以準備的時間長短,與選擇的工具的投資報酬率是息息相關的,可以準備的時間愈長及投資報酬率愈高,你所需要花的成本就會愈少。

不同的準備時間及投資報酬率下,要存到10,981,868元,每月所需投資的金額如下:

長照是退休花費大問題

退休規劃基本上不困難,但是退休後只有退休生活費的的問題嗎?

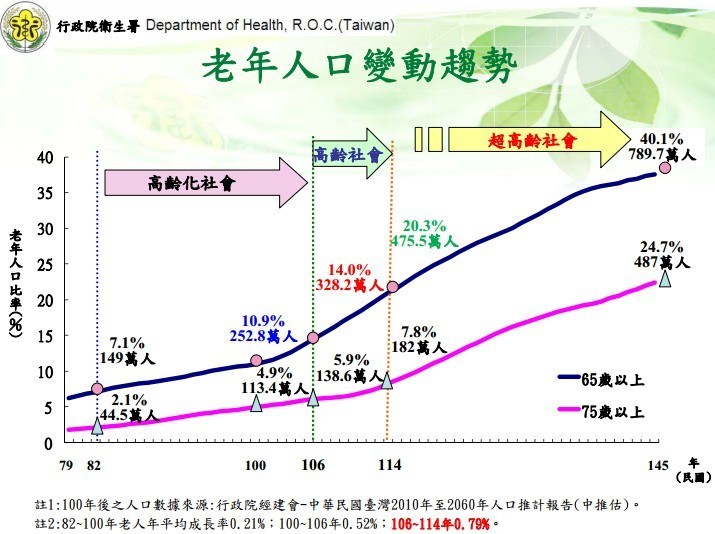

有一個問題可能很多人都忽略了,那就是老年長期照護的問題。現在由於人口快速老化,2033年台灣將成為全球老化指數(老人/幼年人口比例)最高國家。台灣地區截至2011年11月底,65歲以上老年人口已達10.87%,預計在2025年超過20.3%,約有475萬餘人,將邁入所謂超高齡社會,而預計85歲以上的老年人有一半以上需要長期照護。

長期看護的費用相當可觀,輪椅、氣墊、特殊衛浴器材等一次性支付的費用數萬元,加上看護費用及需重複購買的紙尿布衛生醫療用品等,每月約在23,000元~100,000元之間。

前一陣子跟一個以前的同事聊起,他說他們兄弟最近送媽媽進安養中心,因為媽媽現在已經都需要特別看護24小時的照顧了,我問他說那這樣費用要多少? 他說:12萬一個月,我聽了當場傻眼,這還真不是每個人可以負擔得起的。

以前家庭人口數比較多,因此父母親有什麼需要醫療或是看護的費用,由於兄弟姐妹多,因此大家平均分攤一下,大家負擔都不會太重。但是現在大家家庭人口數多數都不多,台灣家庭平均人口數甚至於只有3點多個人,因此父母親以後如果有什麼醫療、看護的支出,如果要由子女來負擔的話,這個擔子是相當沉重的。

加上現在單身不婚族、頂客族不少,以後的退休準備除了要準備退休生活的準備金外,老年長期看護費用的準備,恐怕是大家都必須把它列為必要的準備來提早做規劃了。

因為長期看護的費用並不在任何醫療險的給付項目內,醫療險的理賠是針對因意外、疾病等產生住院的費用做理賠,因此前提就是必須要住院,而長期看護的老年人一般是在家裡或是安養中心等,並不符合住院的定義,因此是無法從保險公司現有醫療險得到給付的,除非是你購買了長期看護險。

根據壽險公會統計,國人投保長期看護險的普及率依然不高,雖然近幾年的銷售量有增加的趨勢,但是投保率卻仍然只有個位數。2011年長看險新契約有60,364件,有效契約為375,370件,從身份證總歸戶來看,投保率只有1.6%;總保費收入83億元,僅占壽險業總保費收入的0.0038%。

雖然目前政府有在研擬開辦長期照護保險,但是到底是何時要開辦都在未定之天,而且政府財政窘困,長期照護保險恐怕也不是像全民健保一樣可以全民納保,所以唯有自己多做準備,建議在做退休規劃時,除了退休生活費的準備外,也應該把長期看護所需的費用一併列入考慮,一起做準備。

(圖片來源:行政院衛生署)

如有疑慮請聯絡廖義榮老師:[email protected]