連續35年10大死因首位

根據今(2018)年衛生福利部最新公告的106年國人十大死因統計,癌症正如過去35年一樣,依然高居國人十大死因的首位。也正因為如此,一般民眾首先想到的健康險,除了必備的住院醫療險外,大概就算癌症險了。

三高威脅大 致死人數高於癌症3.5倍

但是,根據專科醫師的說法,如果以宏觀的角度詮釋疾病的影響力,其實「三高」(高血壓、高血糖、高血脂)才是威脅最多國人生命健康的隱形殺手!

因為,依據媒體引述衛生福利部公告之國人十大死因統計,與「三高」關係緊密的心臟血管疾病,最近10年的死亡人數成長率,是癌症死亡人數成長率的近3.5倍。

特別根據國民健康署「2007年台灣地區高血壓、高血糖、高血脂之追蹤調查研究專輯」證實,高血壓、高血糖及高血脂的盛行個案,未來發生心腦血管 疾病及腎臟病,甚至死亡的風險都相當大。

因此,分享此一訊息時,提醒大家在擔心罹癌風險之餘,千萬別忘記了「三高」所引發的風險,及不可少的保險規劃必知重點:

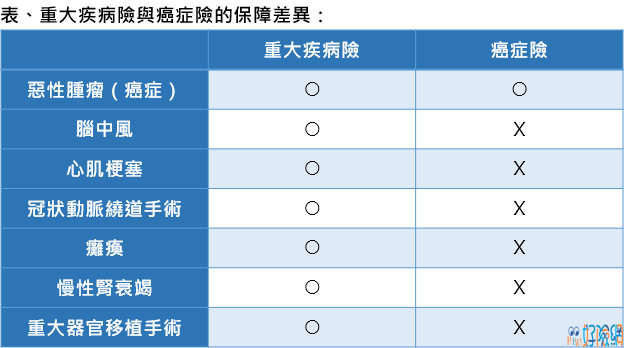

重大疾病險

首先是傳統的重大疾病險。以重大疾病險的基本7項理賠範圍為例,重大疾病險除了提供罹患惡性腫留(癌症)的保障外,還提供與「三高」有關的腦中風、心肌梗塞、冠狀動脈繞道手術及慢性腎衰竭…等,至少4項相關的風險保障。

特定傷病及重大傷病險

其次是特定傷病及重大傷病險。除了傳統提供基本7項重大疾病的重大疾病險外,保障範圍更廣的「特定傷病險」,以及「依照領取重大傷病卡與否為標準理賠」的「重大傷病險」,也都有針對「三高」所衍生的疾病及治療風險,提供一定的保險保障。

保障範圍不同 保費亦有差異

最後是不同保單間的差異性。值得注意的是,重大疾病險、特定傷病險與重大傷病險,由於理賠範圍不盡相同,所以會影響保戶的保費的高低外,3種保單所能提供保障的項目,也存有一定的差異。

舉例來說,傳統提供基本7項重大疾病的重大疾病險,因為保障項目最少,保費自然最為便宜,且現在還因為「只理賠重症」及「輕症也可理賠」的不同,而有甲型與乙型的差別。其中,只理賠重症的甲型,保費也較為便宜。

至於特定傷病險與重大傷病險的差別則在於:後者的理賠主要集中在慢性重大傷病,且領有重大傷病卡的被保險人,但兩者的保障項目,也同樣有相同與不同之處,值得保險夥伴向保戶解釋清楚。

新聞摘要及連結:長久以來,癌症都是造就國人死亡的罪魁禍首;但如以宏觀的角度詮釋疾病的影響力,其實「三高」(高血壓、高血糖、高血脂)才是威脅最多國人生命健康的隱形殺手!依據衛生福利部公告之國人十大死因統計,與「三高」關係緊密的心臟血管疾病,最近10年的死亡人數成長率,是癌症死亡人數成長率的近3.5倍。好醫師新聞網