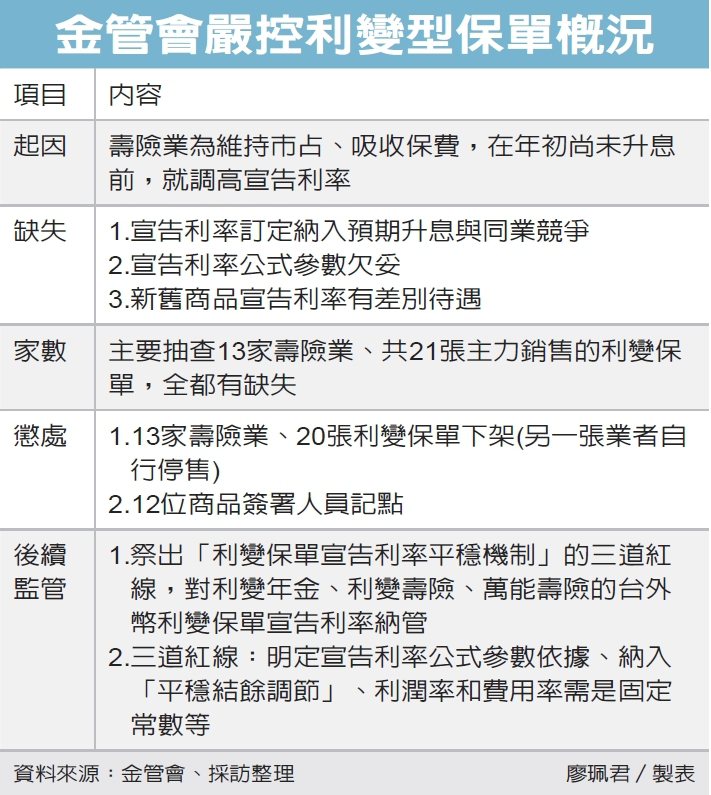

為防堵壽險業為衝市占亂漲利變保單宣告利率,金管會昨(24)日宣布「利變保單宣告利率平穩機制」,對利變年金險、利變壽險、萬能保險等三大類並含台、外幣共六項利變型商品的宣告利率畫三道紅線,一旦違規,最重商品停售下架或最高處600萬罰鍰。

這三道紅線最關鍵是納入「平穩結餘調節」,簡單說,業者保單投資運用收益不要全數反映在宣告利率調幅上,應預留一點累積利潤,避免當利率反轉沒有水池可因應,產生保戶解約現象,類似「晴天儲糧」概念。

例如今年升息年,壽險業債券收益率達5%,過去業者為吸保費、衝市占,將這5%全灌到宣告利率上,但當利率反轉,業者就沒水池可應急;納入「平穩結餘調節」後,利率反轉時,業者可將過去累積利潤釋出、維持一定宣告利率水準。

保險局副局長張玉煇說,此舉效果是讓利潤可以保留累積,讓宣告利率可平穩合理宣告,因應非預期金融市場快速變化的影響,有助業者資產負債管理和保戶收益。

所謂「宣告利率」是指壽險公司利用保費所得的投資報酬率,扣除其他成本,在每月或每年宣告一次,主要用於「利變型保單」,宣告利率愈高,保戶的增資回饋分享金也愈高。

但壽險業為了吸保費、衝市占,在今年初「尚未升息前」,就競相拉高宣告利率,金管會抓到13家壽險業、共21張宣告利率不合理的利變保單,要求下架,如今進一步做監理加強措施,讓宣告利率機制更明確化。

張玉煇說,保險局已在17日發函給各業者這份「利變保單宣告利率平穩機制」的精算實務處理準則,主要有三大項規範。

一、明定宣告利率公式參數依據,應以區隔資產帳戶固定收益債券利率收益率計算。據了解,保險局抓到有業者將宣告利率採「股債混合」收益率計算、又納入同業競爭、預期式升息,導致宣告利率未能依實際資產配置及投資準則訂定。

二、平穩結餘調節項納入宣告利率機制。官員說,若業者把保單過去的利潤全分光,就失去調節機制,當市場利率反轉,保戶可能會因宣告利率暴跌而解約,不利保單安定性。

三、將必要「利潤率」及「費用率」的訂定原則應為固定常數,且須在計算說明書敘明合理性,經訂定後不得修改;張玉煇說,不同銷售通路可以有不同費用率,但應該是「固定常數」