防疫險堪稱史上最慘的保單!金管會17日宣布對新安東京海上產險、國泰世紀產、富邦產、中信產、兆豐產及和泰產等六家公司,因開辦防疫險未落實風控,各開罰180萬元,六家公司共1,080萬元,即廣義防疫險理賠逾2,116億元的同時,6家業者還要繳千萬元罰鍰。

這六家產險公司是承保防疫險量最大的六家業者,保險局在抽查保單及金檢後,確認其有六大缺失,

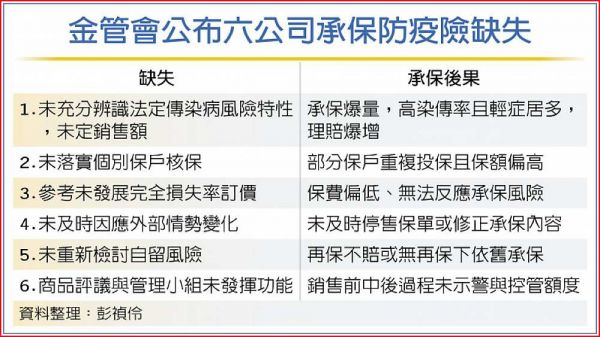

一是防疫險銷售前未能充分辨識法定傳染病的風險特性;

二是沒有合理評估銷售限額與訂定預警值;

三是未落實對個別被保險人進行核保評估,即有些保戶一人投保多張且極高額保障。

四是部分公司保費收取僅參考未發展完全損失經驗,未妥適建立與執行風險控管機制;

五是銷售中未能及時因應外部情勢變化,重新檢討評估風險管理計畫及自留風險,並採取措施;

六是保險商品評議小組與管理小組會議未充分發揮評估控管風險功能。

保險局長施瓊華表示,這六家公司有做到三件事,

一是提出具體內控改善措施,並積極執行;

二是持續依保險契約履行保險責任,維護保戶權益;

三就財務影響陸續增資,有發揮安定社會的功能,因此是以最低罰鍰60萬元的三倍開罰。

根據保險局統計到2023年1月2日,產險業防疫險已理賠逾410.7萬件,理賠金額逾1,693億元;另疫苗險已理賠逾101.7萬件,金額423.3億元;若扣掉居家照護約賠100億元,確診的定額給付應也有300億元以上,亦即產險業在廣義防疫險理賠上已承擔近2,000億元,且很大部分都是自留,沒有再保公司分擔,損失創產險史上最大。

施瓊華指出,2022年1月及2月疫情就已出現傳染率高但多是輕症的情況,防疫險原本設計以重症為主,若輕症居多,費率就應調整,或由原先定額理賠改為實支實付。二是有些公司接到再保通知不再續保或一開始就根本沒有再保,公司卻沒有評估風險胃納量及風險承受量,即外在有跡象時未能即時調整商品及停售,或對風險對稱性作檢討。

因此,保險局是針對商品設計、及銷售前中後端風控開罰,並沒有針對核保及後續理賠開罰。施瓊華強調,後續若沒有其他變化,將不再針對防疫險開罰。