台灣老年人口急速暴漲 嚴峻的「銀色海嘯」課題

全球人口逐漸高齡化,而台灣走在老年人口急速暴漲的前端,當社會愈來愈老,不管是失智還是失能人口的數據都持續水漲船高,當需要長期照護狀態、需要仰賴他人幫忙生活起居時,照護費用就是一筆龐大的負擔!「錢」與「人」的匱乏,絕對是每位身處在「銀色海嘯」的你我,必須重視的嚴峻課題。

有了長照2.0 還需要長照險嗎

近年來持續發生照顧者因不堪壓力(金錢、精神)導致的「長照悲歌」事件,甚至是主管機關衛福部做出加快長照改革腳步的宣示等,都凸顯現行制度上仍有不足之處,民眾仍是要透過商業保險來補足長照缺口,面對長期需照護的預期風險。究竟有了政府的長照資源,為何還要買商業長照險呢?

長照2.0 VS.長照險,兩者大不同

目前政府資源運用在長照需求者身上,為行政院於2008年推出的「長期照顧10年計畫(長照1.0)」,及2017年續推行的「長期照顧10年計畫2.0(長照2.0)」計畫。然而依據衛福部的資料顯示,「長照10年計畫」至2016年4月服務量占老年失能人口比率僅有35.7%,雖連年成長,但真正的使用率仍低。

很多民眾都天真地以為這項老人福利政策的長照2.0制度,會像全民健保一樣,可以解決很多高齡照護需求問題,殊不知這兩者之間不管是在給付項目、額度、保障對象以及性質都大大的不同。

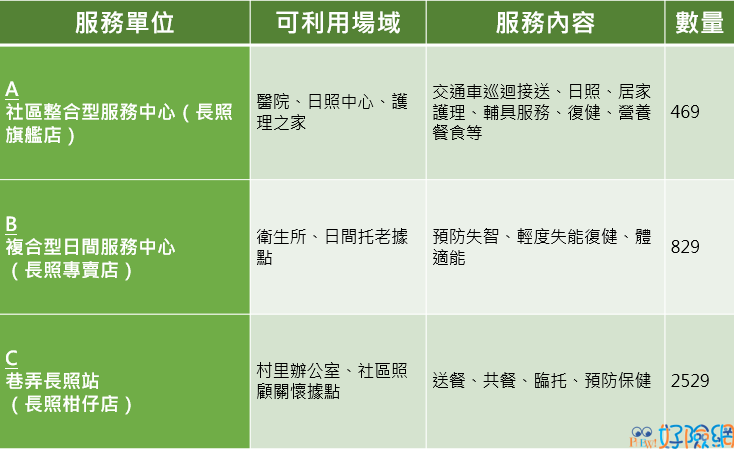

資料來源/衛生福利部

1.長照2.0→負擔部分費用

長照險→100%現金給付

畢竟因政府的財源有限,但隨著照護需求愈來愈大,長照2.0只能提供日間照顧的服務補貼,而符合條件的民眾還是得負擔部分服務費用,除低收入戶補助100%、中低收入戶補助90%外,而一般符合條件的民眾仍需自付3成,其他未符合條件者均須自費。

另外,一些雜費如住宿費、膳食費與自費營養等都未列入給付項目;而長照輔具補助,也是僅有維持基本生活照顧的等級,若想要等級較高的輔具,仍需自付差額。因此簡言之,長照2.0只能提供最基本的服務,民眾想要擁有更好的照護品質,建議搭配擁有100%現金給付的長照險,及早規劃,才能確保高齡生活及醫療照護品質。

2.長照2.0→在地化社區照顧

長照險→保險金彈性運用

長照2.0在給付項目涵蓋多元照顧、居家服務、預防、照顧者服務等4大類,一共17項,強調在地化照顧,無論是從預防階段到安寧服務,服務內容完整多元。不過以目前政府300多億元的預算來看,平均每人給付額度每月不到3,500元,這明顯與預期理想數字有很大的差距,代表的是以目前提供的政策性長照險內容,只能滿足特定族群最基本長照保障。但現階段無論是哪一家保險公司所推出的長照險、類長照險甚至是殘扶險等商品,都是以保險金給付為主,不管是一次性和分期給付,保戶都可靈活運用在照顧服務或日常生活費用,甚至是在更嚴重的失能狀況發生急需照護時,可依給付金額選擇屬意且良好的長照機構。

3.長照2.0→6大族群

長照險→15足歲~70歲

長照2.0在2017年1月起,擴大保障對象包括6大族群,涵蓋65歲以上失能老人、55歲以上失能原住民、失能身心障礙者、50歲以上失智症患者、僅工具性日常生活活動需協助且獨居的老人及衰弱老人等,當時預計可照顧到73萬8,000名民眾;不過,台灣老化嚴重,失智和失能人口逐年上升,如衛福部推估今年的失能人口將有82萬人、2025年更將達100萬人,如此數字變化,長照2.0制度勢必無法滿足更多需求。

但長照險商品的保障對象廣泛,只要滿15足歲到70歲皆可投保,因此當沒有疾病時,民眾就需要為有疾病時準備對長期照顧風險的預防,否則愈到年紀愈大保費就會愈貴,或是當身體狀況變差就無法投保,如此的話,自己的老後照護人生該怎麼辦?