新聞:全年股利低於94萬 全額抵稅

各大公司進入股東會決定股利分配季節,財政部高雄國稅局提醒,今年度起獲配的股利所得課稅,改採合併計稅減除股利可抵減稅額、單一稅率分開計稅二擇一,擇優適用。全年股利所得約94萬元以下者,可全額享有抵減稅額。

稅改後,今年1月1日起獲配的股利所得課稅改採新制,明年5月申報今(107)年度個人綜合所得稅時適用。

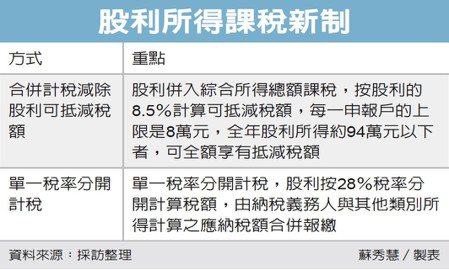

方式一

合併計稅減除股利可抵減稅額,是將股利併入綜合所得總額課稅,並按股利的8.5%計算可抵減稅額,每一申報戶的上限是8萬元,全年股利所得約94萬元以下者可全額享有抵減稅額。

方式二

單一稅率分開計稅,是股利按28%稅率分開計算稅額,由納稅義務人與其他類別所得計算之應納稅額合併報繳。

舉例說明:甲君107年股利所得50萬元,選擇方式一股利併入綜合所得總額課稅,經減除免稅額、扣除額後的綜合所得淨額為115萬元,計算出應納稅額為10萬200元,再減除股利可抵減稅額4萬2,500元(50萬元X 8.5%),則應繳納稅額為5萬7,700元。

若甲君107年股利所得50萬元,選擇採方式二股利按28%稅率分開計算稅額,再與其他類別所得計算的應納稅額合併報繳,經計算甲君107年未併入股利所得的綜合所得淨額為65萬元,其應納稅額為4萬200元,合併股利所得分開計算稅額14萬元(500,000元X28%),則應繳納稅額為18萬0,200元。

甲君採用方式一較有利。

例二、乙君107年股利所得200萬元,選擇方式一股利併入綜合所得總額課稅,經減除免稅額、扣除額後的綜合所得淨額為680萬元,計算出應納稅額為189萬400元,再減除股利可抵減稅額8萬元(200萬元X8.5%>最高限額8萬元),則應繳納稅額為181萬400元。

若乙君選擇採方式二股利按28%稅率分開計算稅額,再與其他類別所得計算的應納稅額合併報繳,乙君107年未併入股利所得的綜合所得淨額為480萬元,其應納稅額為109萬元,合併股利所得分開計算稅額56萬元(200萬元X28%),則應繳納稅額為165萬元。

乙君採方式二較為有利。