新聞:年改退休金縮水… 怎樣才能好命過日子?

近來政府推動軍教公年金改革,搞得大家人心惶惶。但退休金還是有一類來自政府,即政府提供的「社會保險與職業退休金」;以勞工來說,可以領到勞保、勞退和國民年金。不過,軍公教年改殷鑑不遠,政府發放的社會保險與職業退休金隨時都可能受到政策影響,未來能領多少或領多久,誰也說不準,建議要「保守」估計。

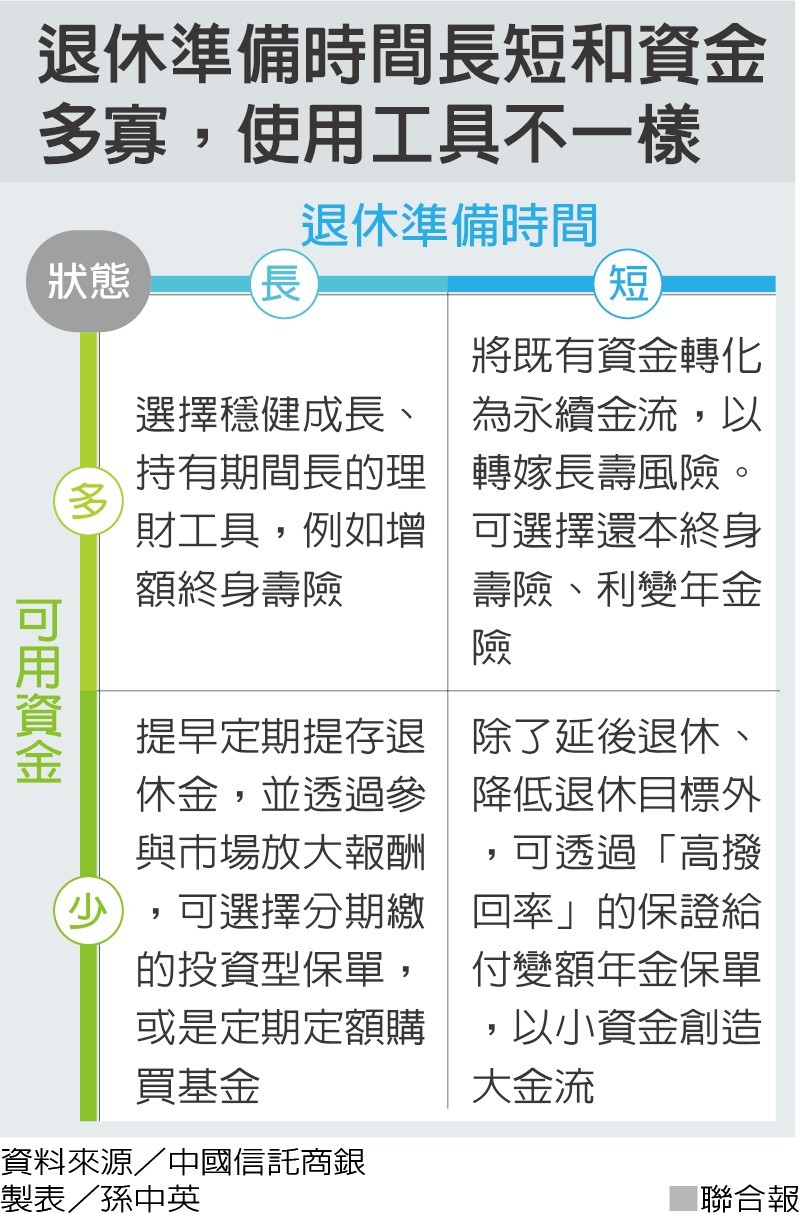

設定目標,也掌握自己已有的資金後,此時就來到最後一步、補足缺口。中信銀行表示,此時關鍵會在一、民眾離退休還有多久;二、你可運用資金是多是少,以下三種情境可以參考。

不到10年要退 轉嫁長壽風險

一、準備時間少(假設距離退休已不到10年)、手頭可用資金多,約600萬元。

中國信託表示,這類民眾可用時間雖少,但已小有積蓄,此時規劃重點落在「將既有資金轉化為永續金流」,以轉嫁長壽風險,理財工具建議可考慮還本終身壽險、利率變動年金險,都能達到這種效果。

舉例來說,A客戶目前52歲,預計60歲退休。離退休還有8年,可購買6年期繳的台幣利變還本終身壽險,這類型保單,多開放自0歲起購買,最高購買年齡落在70歲以上。

由於客戶手頭較寬裕,中信銀行建議,可選擇年繳保費將近100萬元的保單(6年共繳600萬元),假設宣告利率2.82%維持不變,由於保單有還本設計,從繳費期間開始,每年都可拿到生存保險金。當A客戶60歲退休時,每年可領約11.5萬元生存保險金,若保戶長命百歲,最長還可領到110歲。

時間資金都少 考慮高撥回率

二、準備時間少、可用資金較少、約300萬元。

若也是10年不到就要退休,但手邊資金卻沒有A客戶這麼雄厚。中信銀行建議,可考慮延後退休、或降低退休生活開銷。另外,今年起至少3家壽險公司推出「保證給付」的變額年金險,客戶若選擇「較高撥回率(類似配息概念)」的保單,或許可以一搏。

中信銀行舉例,假設B客戶也是52歲、預計8年後在60歲退休,現在一次投入10萬美元(約300萬台幣),買一張撥回率大概5.47%的保證給付變額年金險,在60歲退休時,每年可領回5470美元(約16.4萬台幣),也是最長可領到110歲。

或許有人會問,這兩個例子中,B客戶的資金比A客戶少一半,但保單創造出的金流效果卻差不多。其實,B客戶買的變額年金險,這種商品的「撥回率」並不掛保證,有可能保單連結到的基金淨值下跌太多,此時就無法「撥回(配息)」,會拿不到前述例子中的預期收益。A客戶買的利變還本終身壽險,則比較牢靠。

時間資金皆多 選穩健工具

三、準備時間多、可運用資金多(也是600萬元)。

假設C客戶45歲,離60歲退休還有15年時間。中信銀行建議,準備時間多就是優勢,可選擇較穩健、持有期間長的理財工具,像是增額終身壽險,將資金鎖住,達到穩健成長且不易被挪用效果。

假設C客戶手頭也有600萬元,購買6年繳的台幣增額終身壽險(年繳100萬元),因為保單具增額設計,在60歲時,「保單價值準備金(即此時保單解約,約可拿回多少錢)」可累計將近836萬元 ,65歲時則可累計將近960萬元。若C客戶在65歲時領回960萬元,最後活到90歲,等於平均餘命25年中,每年有38.4萬元、每個月有3.2萬元資金可活用。

設長期目標 越早規劃越好

中國信託表示,在政府年金給付可能逐年下降之際,「自己的退休金自己存」已是全球趨勢,只是根據調查,大多數國人對退休理財沒概念,想開始做退休規劃,卻又毫無頭緒。若從上述C客戶案例來看,退休規劃越早安排,可用資源越多、結果也越豐厚 ,建議民眾現在就開始,把退休當成長期目標好好規劃。