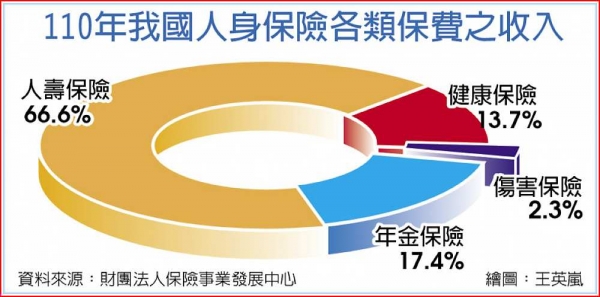

財團法人保險事業發展中心統計,2021年台灣的人身保險總保費收入約新台幣3兆元,創下許多世界紀錄,如保費總收入排名全球第十;而總保費收入中占比最高的人壽保險,其保險滲透度,即保費收入/GDP的比率,排名全球第二;相較上,健康保險保費收入占13.7%。

而金管會參考「G20普惠金融指標體系」,並依我國金融市場發展現況,建置「我國普惠金融衡量指標」,25項指標中與保險相關的「每千成年人中,壽險保單持有人數」,2021年為683人,這是以20歲以上民眾為計算基礎,早已超過G20統計全球平均 值的647人,金管會對上述大多數指標多設有「未來3年目標」的調整空間,唯獨這一項沒有更動。

上述數據某種程度說明,台灣的保險市場又擁擠、保險業者又競爭;但如果因此也讓大家認為,「台灣是全球保險模範」、「台灣人對保險認知如同陽光、空氣、水」,可能誤會就大了。

金融研訓院《2022年金融生活調查》發現,政府提供不同身分、各式職業別民眾有勞保、健保、國民年金、農保、汽機車強制險等強制保險,除此之外,超過二成(21.7%)的受訪民眾沒有購買任何額外保險,11%有買一些額外保險、但有自知保障可能還不夠。就市場層面來說,這些都是保險公司最佳潛在客群。

在台灣社會,哪些會是需要的額外保險?金研院認為,例如汽機車第三責任險、房屋火險、地震險、人壽意外險、及醫療險等。調查結果也顯示,51.6%民眾有額外買保險,且認為保障應該還算足夠,有8.7%有額外買保險、且認為保障非常充足多樣。將兩者相加,可以說明超過6成的國人在商業保險上採取應有的行動,包括有所規劃、保障額度也在適當之內。

上述情況也凸顯出另一層面的問題:另外近4成的民眾,只有公部門的強制保險,保障就足夠嗎?連官方都不認為答案是肯定的。衛生福利部中央健康保險署公開表示,隨著人口老化、新興醫療發展等影響,醫療支出增加速度遠較於保費收入成長速度為快;此外,面對新興療法與精準醫療發展趨勢,在健保總額制度資源有限下,無法把新藥等全面納入健保給付,以免對健保財務衝擊過大。

用白話說,健保署認為,多數國人在健保制度下,仍有購買商業健康保險的需求,因此建議民眾善用商業保險,分擔醫療風險。依據健保署函請產壽險公會轉知各會員,歡迎保險業者響應商保補位健保,亦規劃「健保偕同商保—醫療保障更到位」專區(https://cutt.ly/gN6deAp)。健保署說,目前已完成資訊揭露整理的業者有富邦產險、富邦人壽及南山人壽,後續有望陸續加入其他保險業者。

健保加購商業保險,為民眾帶來人身、產物的加層保障,當然是好事,卻也增添民眾的財務負擔,不是人人都一致地有金錢、能力支付,金管會近年從前述的普惠金融推動為出發點,推動「微型保險」、「小額終老保險」、「住宅地震基本保險」等項目,補強了經濟弱勢族群在面對意外、風險的基本保障。

及至110年累計116萬人承保微型保險,多一張這類的人身保險保障,就能發揮填補政府社會保險或社會救助機制不足之缺口;有類似社會包容意義的小額終老保險,有效契約110年約68.2萬件,112年目標到80萬;住宅地震基本保險的有效保單110年成長件數約11.3萬件,在地震頻傳的今年更是需要加強推廣。