官夫人最愛的儲蓄險被整頓 改買什麼能保值又有賺?

為回歸保險的保障本質,金管會宣誓將大力整頓儲蓄型保單,以政策引導業者調整商品結構,多賣保障型商品,少賣儲蓄型商品。不過,根據監察院最新資料,大家都愛買儲蓄險,四大財金部會首長人人手上都有多張儲蓄險;金管會主委顧立雄跟經濟部次長王美花夫妻倆手上,10張保單中有9張就是儲蓄險。

儲蓄險大家愛 高官夫人理財法寶

內政部長徐國勇夫妻倆更擁有40張的儲蓄壽險;台北市長柯文哲與老婆陳佩琪也擁有11張儲蓄險。高雄市長韓國瑜夫妻有18張保單,其中有12張是終身壽險,大部分是以儲蓄型為主,包括增額終身壽險、美元利率變動終身壽險、還本終身保險等。

為什麼大家都愛買儲蓄險?一位外商壽險總經理直言,因為「台灣人錢很多又愛存錢」,儲蓄險簡單易懂又幾乎無風險,根本不用推銷,很好賣,反而保障型的保險才需要推銷。他語重心長地說,台灣人買保險的優先選項是儲蓄而非保障,但保險就是這麼一回事,總要等到出事時才發現自己買太少。

為何近年熱賣 三原因解析給你聽

俗稱的「儲蓄險」,指的是有儲蓄性質的保險商品,目前市場上以利變型商品為主,有分還本型和增額型。增額型儲蓄險繳費期滿、不需繳費後,保額及可以領回的解約金會增加,類似銀行定存「複利滾存」的概念。還本型儲蓄險繳費期滿之後,保險公司會依契約,按比例將保費加上利息給付給保戶,分期領取還本金。

台新銀行分析,這幾年儲蓄保單熱賣原因有三:一,在全球寬鬆環境下,利率偏低,錢愈存愈薄,客戶需要類定存但又收益比定存高的產品。二、預期各國央行將持續降息,儲蓄險可達鎖利效果。三、儲蓄險有保障功能,更可達到財富傳承效果。

第一銀行補充,目前投資環境多變,許多人不敢做高風險的投資,在理財上相對變得謹慎保守,依照個人現金流而規畫符合自己需求的儲蓄保單相對顯得長期穩健。儲蓄險門檻不高、投保簡便,只要手頭有些餘裕就可以小額儲蓄,也可以大額投保,透過時間的累積達到長期的退休規畫。

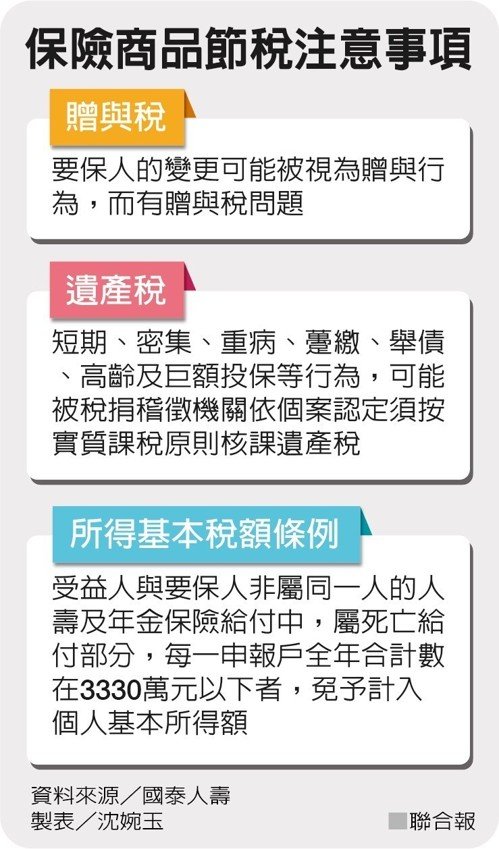

適合財富傳承 不過需要繳遺產稅

「儲蓄險是很適合兩代傳承的商品,」壽險業者表示,依照目前贈與稅法的規定,父母各贈與免稅額度為220萬,以子女為要/被保人規畫利率變動型終身保險商品,不僅保本、節稅又不用繳二代健保費。

若子女尚年輕,父母希望能保有掌控權,可以父母為要保人或子女為被保險人規畫利率變動型商品,但需留意的是萬一父母身故,保單的價值會變成父母的遺產,子女需要繳交遺產稅。

保障風險權衡 還有什麼險可買?

不買儲蓄險可以買什麼?壽險業者建議,可買投資型變額萬能壽險或變額年金險,兼具風險保障與投資市場雙重效益,繳費彈性可視人生不同階段的需求做調整和準備,投資標的多元,可以分散風險,在累積保單價值的同時也能享有高保障,但要特別注意,投資風險需要自負,與儲蓄險不同。

除了投資型保單,台新銀行建議,可以依自己風險承擔的能力,投資公司債、特別股等固定收益型商品,基金及ETF,或股票。目前建議可選擇的投資標的為,全球平衡、美國、中國、科技、消費與新興市場股債。