每天不花超過500元、善用4本帳存了三桶金!她45歲擁有千萬身價

Mia是平凡的上班族,22歲出社會時月薪才21K,靠著跟會、勤記帳,30歲前買下一間房子自住,再花10年還完貸款。隨著年資漸深、薪資不斷往上攀升,她奉行每天花費不超過500元原則,靠4本帳、再存下3桶金。45歲的她沒有富爸爸,用雙手攢下千萬元身價。

Mia的理財觀念深受母親影響,「我媽媽是個很節省的人。」她的母親在書店上班,家中有許多書籍,小學時讀到一本挪威童書,書名是《媽媽的銀行存款》,「內容是一位媽媽教導女兒要對金錢有觀念,不能買超過妳能付得起的東西。」

家中經濟並不寬裕,「小學時有一次營養午餐費交不出來,老師問我,要不要申請『清寒補助』?我回家問爸爸,他說:『不用,我們付得出來。』」不喜歡帶給人困擾的她,明瞭家裡狀況,開始學習節省,「一次老師帶同學去看電影,要付20元,我就不看。」

出社會設立目標存百萬 精打細算30歲前要買房

「30歲之前,我想要買一間房子送給自己。」她是個「計劃控」,無時無刻都會設定各式生活目標。決定買房後,她要求自己30歲之前要存到100萬元頭期款。

Mia大學畢業後的第一份工作是在一家小雜誌社當文編,試用期薪水只有2萬1千元,3個月後調新2千元,3年後薪資也不過才2萬7千元。當時,她和姐姐住在親戚家,一個租金4千元,「工作後,媽媽規定每月我要拿8千元回家,她會幫我存下來;我還會用跟會等方式存錢。」

「雜誌社有幫工研院、資策會等研究人員編書,我會幫他們重新潤稿,有幾位很喜歡我改的內容,改寫後,有些人會讓我掛名作者、版稅分我。」她利用工作機會,替自己加薪。又因薪資太低,下班時間也會兼差,將收入拉高到3萬5千至4萬元。

後來,她跳槽到周刊,薪水翻漲至4萬2千元。為達成存錢目標,努力接稿,並精打細算過生活,「我不明白為何很多年輕人喜歡租套房?」她解釋,套房一間租金至少要1萬元,如果租公寓,有客廳、廚房,空間寬敞,租金也更省。

那時,她和朋友合租一間3房公寓,「我的房間比較大,一個月租金5500元;電視機是同事捐的,洗衣機、冰箱去廈門街買二手貨;客廳的桌椅是半夜去街上搬人家丟棄的藤沙發、藤桌子。」她強調:「想省錢,一定可以找到方法。」

買法拍屋現賺逾1倍 努力10年還清貸款

2003年買房的機會來了!一位朋友介紹她到永和買法拍屋。房子位於一樓,只有16坪,再附2個車位,最後以348萬元標下,「買房子那年我的薪水只有4萬5千元。」她自豪道。那一年她才29歲,工作不過6~7年,已經攢下百萬元,剛好夠付頭期款。

「買法拍屋要準備投標金,得標後隔天就要付完全額。」她解釋:「我買的那批法拍屋由土銀承做,後來貸款300萬元,向銀行借200萬元、向媽媽借100萬元,因為還有裝潢、代書等費用要付。」

買房後,生活更有動力,此時她的目標是:快速還完貸款。「可能工作的不穩定性很高,只要存到一筆很大的錢,我就會去還款。」靠著上班族5~6萬薪水,花10年就還清貸款。

隨著房價高漲,目前市值已逾千萬元,賺了2倍多,「2003年買房時,我用交通便利性來選擇,我住的這裡搭一班公車、過個橋就到台北市,樓下就是菜市場,旁邊有公園及圖書館。」她笑道:「它是很好的起家厝。」

4本帳管理開支 輕鬆存下3桶金

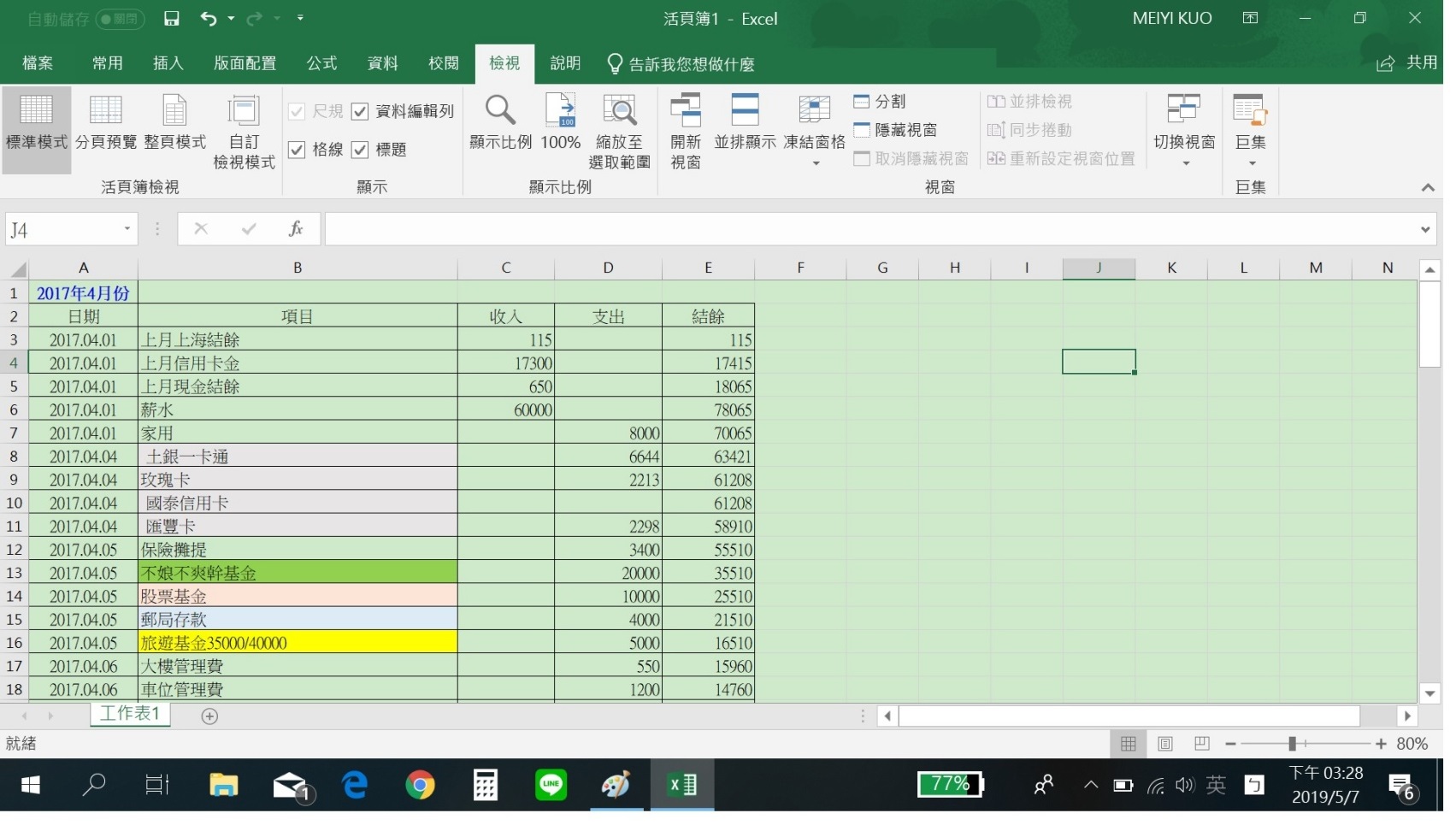

還完房貸後,Mia靠4本帳,管理所有開支,再存下3桶金(共300萬元)。她說明,第一本帳是每月給父母的家用8000元;第2本帳是「老娘不爽幹基金」,每月提撥2萬元,目前已經存了近1年的薪水;第3本帳是存1萬元到股票基金;第4本帳是每月要攤提的保險費、旅遊基金、稅金、紅包等。

此外,她規定自己每月開銷必須控制在1萬5千元,「每天預算上限是500元,如果今天花的錢比較少,接下來就可以多消費。」

她還自創「餅乾盒理財法」,「家裡有小餅乾盒,如果今天刷了1500元的卡買衣服,要立刻從錢包中拿出1500元,放到盒子裡。」她解釋:「很多人因為刷卡無感而亂買,這樣做可以提醒自己要控制消費。」

自從買房後,她還養成了記帳的好習慣,在帳簿裡,每月提撥旅遊、保險等基金,「每年我會和同學出國玩,時間訂在7月,在這之前就會將旅費存好,假設預計花3萬5千元,每個月就存5000元,旅遊時我不會花超過這個預算。」

「我個人不喜歡事後分期付款。」她強調,絕對不花未來財。這幾年她常去日本旅遊,發現在日本購物比台灣便宜,還可以退稅,讓她能盡情享受購物的樂趣,「出國時,我可以玩得很開心、花得也很開心。」

「保險費我也用攤提的方式,如一年要繳4萬多元保費,每月再多存3400元。」在生活上她很節約,像是電費,即使在夏季,也不超過1千元,方法是不開冷氣、睡竹蓆、燈泡改成LED等。

善用行動支付 聰明賺現金回饋

消費時,Mia善用信用卡、簽帳卡、台灣PAY、街口支付等工具,獲得現金回饋。以街口支付為例,「平常購物返現2%,到7-11提高到4%;台灣PAY最近和7-11合作返現20%。」購物時,她會特別留意活動訊息,提高返現比例。

「現在王道銀行簽帳卡的回饋率最高,有1.3%,在網路申請就可以。」她說明:「要擁抱新科技,去了解它。」然而,不是辦了卡,愛怎麼花就怎麼花,她強調:「必須消費本來就要買的東西。」

5年來,她存下3桶金,分別放在定存及活存;投資股票約90萬元,每年配發約6%股利;保險每年領4萬元,加上2個車位6千元租金收入,每月再增加1萬多元被動收入。現在的她,可以不再為了賺錢而拚搏!她計劃再過5年就要退休。