資金狂潮、超低利率導致30年期房貸成近幾年主流,今年央行罕見升息1碼,壽險公司亦調高新承作房貸利率,首季新承作房貸利率平均介在1.36%至1.88%之間,但金融機構競爭激烈,亦壓縮房貸獲利空間,大部分壽險公司已暫停承作新房貸業務。

近十年央行降息政策及房屋貸款市場成熟,在金融機構競爭劇烈下,壓縮房貸商品獲利空間,影響壽險業承作房貸意願,如富邦、中國、南山、遠雄人壽等都已不承作新房貸業務,全球人壽因保戶需求不高,去(2021)年起已停止新承作房貸業務,對於既有的千名借款戶權益並不受影響。

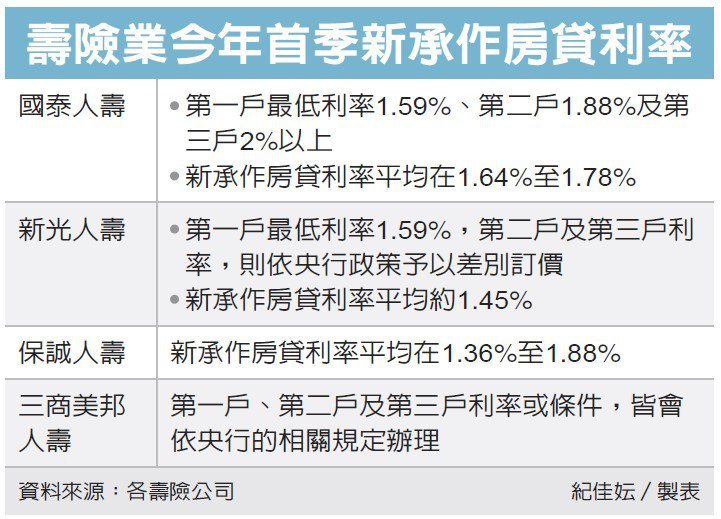

目前國泰、新光、三商美邦、保誠人壽等房貸業務仍在進行中,以國泰人壽來看,自央行3月17日宣布升息1碼後,定儲指標利率由0.79%調升至1.07%,新承作房貸利率平均在1.64%至1.78%。無論保戶或非保戶皆有承作房貸,第一戶最低利率1.59%、第二戶1.88%及第三戶2%以上。

國壽表示,新承作房貸業務以七都的住宅產品為主,且以購置住宅產品的首購戶(非央行受限戶)會享有較低的房貸利率,同時也要符合職業收入佳,如任職公教人員、上市櫃、千大企業、醫療院所等,或可提供報稅所得清單、薪轉證明具一定還款能力者。

在壽險公司中,仍有承作新房貸業務的還有新光人壽、三商美邦人壽、保誠人壽,承作房貸客群並不限於保戶,亦有承作第二戶及第三戶房貸,其利率或條件皆會依央行的相關規定辦理,如保誠人壽今年第1季新承作房貸利率平均在1.36%至1.88%之間。

新壽則以六都為房貸重點承作區域,首購客戶或職業、年收入、保費符合該公司優質條件定義者,將可爭取到較優惠的利率,因此在央行升息後第一戶房貸利率最低可拉至1.59%,至於第二戶及第三戶利率,則依央行政策予以差別訂價,今年首季房貸實際新承作利率平均約1.45%。

整體來看,壽險業房貸業務目前主要是以服務自家保戶為首要目標,但不以保戶為限,若符合公司內部定義的菁英客戶,包括首購戶、職業收入、保費貢獻度較高等條件,一般都能拿到較低的房貸利率。