台灣估計在2025年將進入超高齡社會,也就是65歲以上的人口比率超過總人口的20%,再加上保健意識抬頭及醫療進步,使得平均壽命增加,領老年年金的時間也會更長,勞保支出跟著變多,但因為少子化而使勞保收入跟不上,台灣民眾這幾年來,愈來愈體認到,退休金最好是靠自己準備。

「現金流」指的是一段期間內的收入和支出,而收入又可分為「主動收入」和「被動收入」,當被動收入等於或超過日常開支時,就是所謂的「財富自由」,在規劃退休後的現金流時,因為退休後通常已沒有主動收入,因此除了讓支出降低至被動收入的水準,更需要考慮長壽、市場報酬波動、社會福利政策、通貨膨脹和健康醫療等風險。

這五大風險中,我們得以轉嫁的就是健康醫療風險,透過實支實付型保險可以減低這方面的負擔,也因此使得實支實付型保險愈來愈受到民眾的青睞。實支實付型保險的特點是可以填補我們在醫療上的支出,也就是在符合條款與理賠額度內,若以健保身分住院,並以治療為直接目的之花費,收據寫多少,保險公司就理賠多少,理賠項目大致可分為「病房」、「手術」及「醫療雜費」三部分。

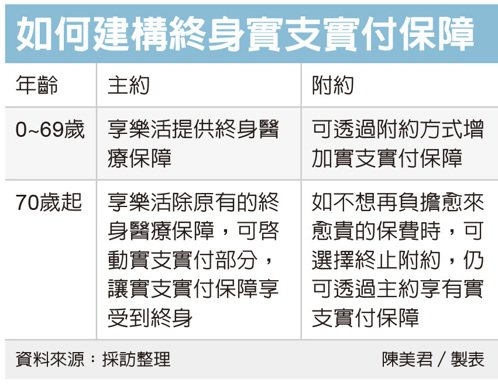

在住院醫療花費中,醫療雜費占67%,其中包含了健保不給付的自費醫材,動輒數萬元到數十萬元的支出,可以透過實支實付型醫療保險將全部或部分轉嫁給保險公司。實支實付型健康醫療保險很有用,但目前大多是以附約的形式設計,通常只能續保到75至85歲,85歲後就完全無實支實付保障,再者,附約通常為一年一約,保費大多為自然費率,也就是每年都要繳保費才能繼續有效,而且隨著年齡愈大,要繳的保費跟著提高,以75歲來說,如果想要擁有10萬元額度的保障,一年可能要繳3萬到4萬元,到80歲以上,更可能要繳超過5萬元,可能影響生活品質。

有鑑於此,市場開始有日額型與實支實付型「混搭」的醫療保險商品,這類的商品以終身醫療險為主,再搭配高齡後啟動的實支實付來強化保障,讓客戶得以在有限的繳費期間,以固定的金額繳交保費,繳費期滿即無須再繳交保費,同時投保時即享有醫療日額的保障,更在高齡時額外享有實支實付的部分,還可以保障到終身,如此一來,可在收入充足時,為退休做好健康醫療的準備,而退休後,則無須再負擔愈來愈重的保費,讓收入與支出的現金流完美搭配。

(本文由臺銀人壽業務部高級辦事員吳龍欣提供,記者陳美君整理)