依內政部消防署統計,2021年共發生5,994起建築物火災事故,其中以住宅火災占比72.4%為大宗。一旦住家發生火災,往往會造成高額的財產損失與不便,因此建議民眾應為住家規劃一份完善的火災保險。

內政部統計也顯示,全台灣除了自有住宅外,實際租屋人口也已超過300萬人,以下分別就房東及房客二個面向說明投保住宅火險應注意哪些重點。

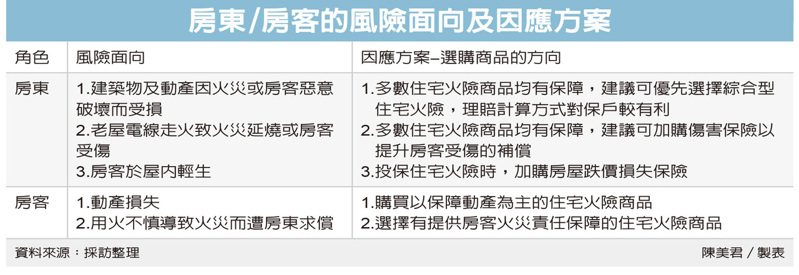

近年來房客破壞房屋、屋內輕生的新聞時有所聞,房東在規劃火災保險時,除了須留意住家火災、天災及責任風險之外,建議將房屋出租可能造成的損失一併考量進來,房東們可從兩個面向作思考:

一、升級保障範圍:因為房子是自己的,在規劃保險時建議可以提高預算,選擇綜合型住宅火險,讓保障更加全面。

一般而言,綜合型住宅火險保障比較多元,舉例來說,承保標的物除了基本的建築物及動產之外,部分商品也包含了屋外機車或屋內的貴重物品;而理賠的計算方式,則通常依實際損失賠付,屋主就不用擔心因為保額不足而讓賠款七折八扣;在責任險的部分,一般型住宅火險主要以保障因火災事故造成的房屋延燒責任為主,而綜合型住宅火險則多會規劃保險金額的提升、承保處所及事故範圍的擴大等,提供更多元的選擇。

二、移轉出租風險:不論是一般型住宅火險或是綜合型住宅火險,基本承保範圍除了火災外,至少還包含了閃電雷擊/爆炸/航空器及其零配件之墜落/機動車輛碰撞/意外事故所致之煙燻/罷工、暴動、民眾騷擾、惡意破壞行為/竊盜等共計八項承保內容,其中「罷工、暴動、民眾騷擾、惡意破壞行為」即可填補因房客惡意破壞所造成的損失。

此外,如果擔心房客在租屋內輕生而導致房屋變成凶宅,則可以在選購火險商品時同時附加房屋跌價損失保險,一旦日後發生承保事故,則由保險公司賠付定額保險金以填補房東的損失。

對於房客而言,除了要擔心遇到惡房東,最怕的是用火不慎導致火災,可能會面臨房東求償。為減輕租屋族的經濟負擔,現在巿場上已經有針對這類客群設計的住宅火險保單,主要著重房客火災及責任風險的保障,年繳最低保費不到1,000元,經濟又實惠。且此類商品除了承保房客自身財產的火災損失之外,還包含承租人的第三人責任險,可以保障房客因用火、用電不慎引起火災而造成房東的建築物毀損,只要繳交幾百元保費,就能讓租屋族獲得一整年的保障。(本文由國泰產險副總何子健提供,記者陳美君整理)